将来(〇年後)に、どういう予定があって、そこでどのくらいのお金が必要になる。という予定・計画と、

将来(〇年後)こういうことがしたい、という希望

また、それとは別で、現状このくらいの収入・支出・保有資産がある、ということは確認できましたか?

(過去の記事①②はこちら▶サイドFIREまでの道①▶サイドFIREまでの道②)

さて、それでは次のステップにまいります。

この記事では、

ライフプランニングシートを作ってみて

✔ 作ったあとの正しい見方

✔ お金が足りるかどうかの判断方法

✔ 足りない場合の具体的な対策

を、FPの視点でわかりやすく解説します。

今回お話するのは、ついに、

「計画表(ライフプランニングシート)の作成とその見かた考え方について」です。

ライフプランニングシートの作成とその見かた考え方

ライフプランニングシートの作成

私はFPなので、自分で独自のライフプランニングシートを作っていますが、

様々な金融機関のサイトなどでも、簡単にライフプランが立てられることが多いです。

ざっくりした収入など、項目いくつかに答えると、何十年後かまでのシミュレーションがぱっと出てきます。

しかし問題は「これを作ったからってどうしたらいいのよ?」ということではないでしょうか。

家計簿だってそうです。「つけるの好きだからつけてるけど、だからどうしたらいいのよ?」といつも思っていました。

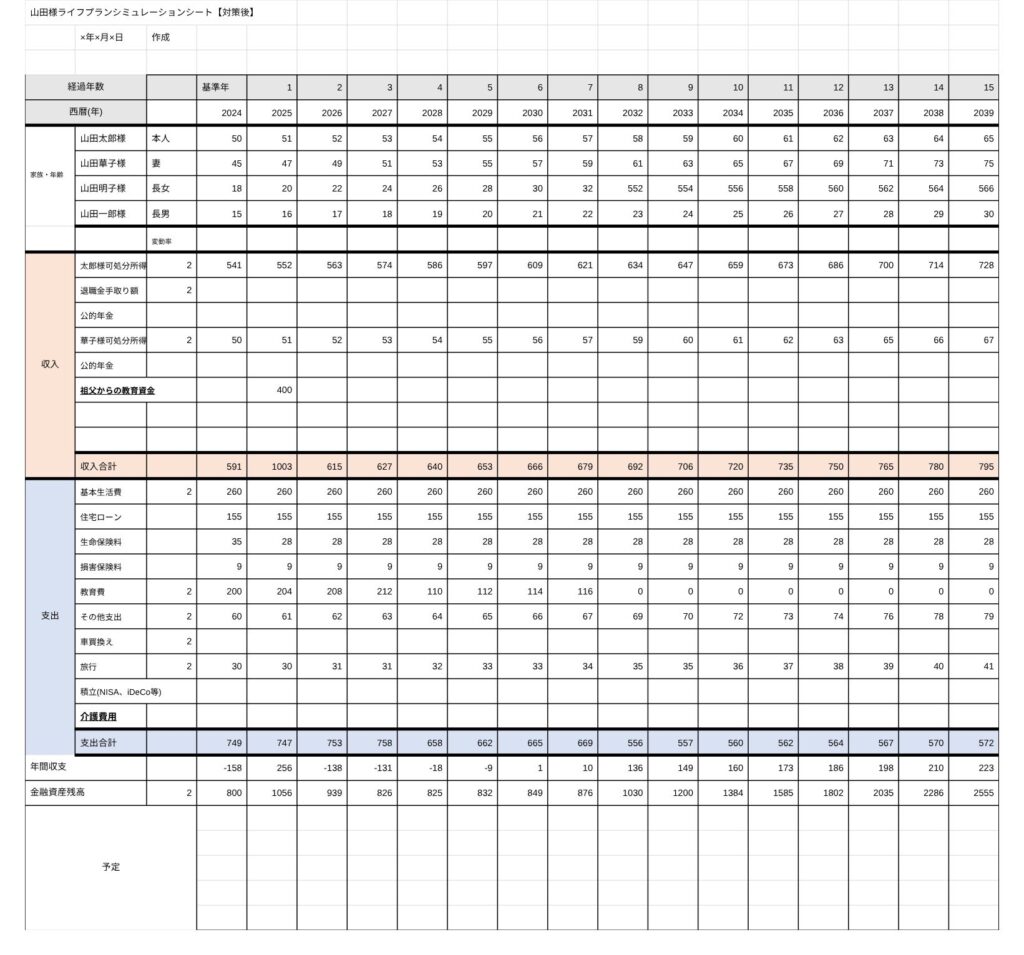

こちらは、簡単にライフプランニングシートを私が独自で書いてみたものです。

独自・・とは言っていますが、大半のライフプランニングシートがこのような形式になっています。

(※名前や数字等すべてサンプルです。)

ここでのポイントは

「収支のマイナスが続くのが何歳あたりなのか」「何歳頃に金融資産がなくなるのか」などを確認できるところです。

このような表を、私は90歳くらいまでは作って、シミュレーションしています。

これはあくまでも未来のことはわからないので、あくまでも予定、仮で書き込み、

状況が変化したらちょこちょこ書き換えたり見直したりします。

こうすることで、何年後にどうなるのか、いくらくらい必要になるのか、また、いくらくらいの費用が掛からなくなる予定なのか等が大まかに見当がつけられるようになります。

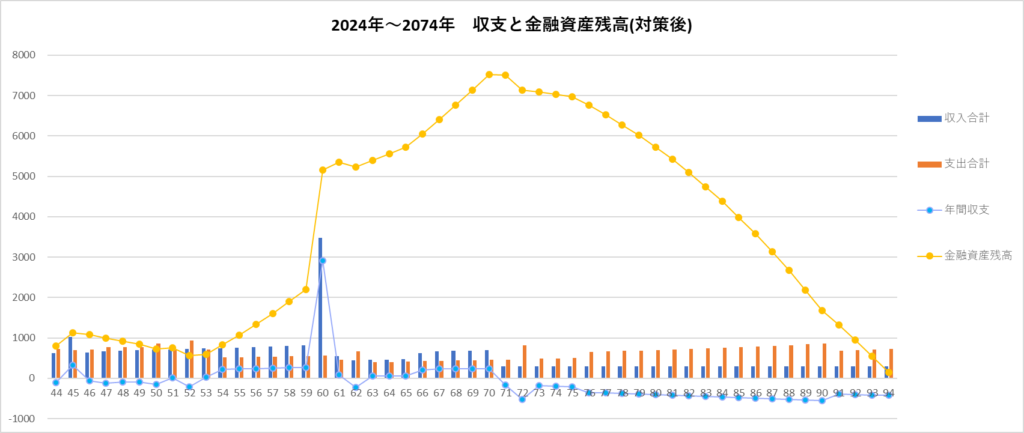

視覚でも把握できるようにグラフも作っています。(こちらもすべて数字などはサンプルです)

ライフプランニングシートをどう見てどう考えるのか

さて、ここまでお話した「ライフプランニングシート」は、何かしら作ってみたり、作ってもらう場面もあるかと思います。

しかし、肝心なのは、作った後に、これをどう活用していくのかということだと考えています。

どこをみてどう考えるのかは人それぞれだとは思いますが、私がどう活用しているのかを今回はお話します。

- 収入と支出のバランスを見る

子供に教育費がかかる、車を買い替える、家のリフォームをするなど、大きな出費がある時期がある時を除いて、平均的に、収入と支出のバランスが取れているのかを見てみましょう。

トントンでも構いませんが、その場合はお金を増やすチャンスがずっとないことになるので、できればどうにかして少しでいいので収入のほうがプラスになることを目指します。

パターンとしては

①収入を増やす

②支出を減らす

というどちらかになるので、どちらにしても、自分だけが頑張るのはちょっと厳しいですね。家族で協力しあって同じ目標に向かうと、楽しく収入>支出を実行できそうです。 - 何年後にどのくらいの資金が必要かをあらかじめ想定して、それを達成するためにどうしたら良いのか作戦を立てる

例えば1年後にお子様が中学校入学する、という場合、

今から1年後に何もしなくても貯まっているお金がいくらなのか?

・足りる場合はそのままでOK

・足りない場合が何か策を立てないといけません。

この期に及んで、何か新しい契約を結ぶ(ローンや保険、投資をはじめるなど)のは危険です。投資などは、一発逆転のようなことも頭をよぎるかもしれませんが、手を出すほうが危険です。1年後などの短い期間でお金が必要なときは、地道に節約するか、収入を一時的にでも増やす(副業を増やすなど)方向で考えます。

かなり先まで大きな出費予定がない場合は、その時に合わせて資産を作っていくようにしていきましょう。

①今のまま、何もしないでも支出を上回る収入の部分をためていくだけでどのくらいになるのか

②あといくらたりないのか

③公的な制度はどのようなものが使えて、どのくらいの金額の補助をしてもらえるのか

それでも足りない部分を、どう作っていくのかを考えていきます。

そして、①②③の部分を知るために、先ほどの「ライフプランニングシート」を作成します。

それ以外にも、このライフプランを立てることでできることはたくさんあります。

大きな出費のあとにも生活はしていかないといけないので、そこまですっからかんにならないように、そこの準備もしておけます。

また、お子様が未成年の場合は、もし収入が途絶えた場合に、いくら出る保険に入るべきか、どのくらいなら残された家族が生活していけるのかなども準備しておくこともできます。

このようなことは、どんぶり勘定ではなかなか想定したり計画立てたりするのは難しいです。

このように準備することで、我が家は計画的に資産運用をすることができました。

食費も光熱費も住宅費も教育費も、子供がたとえ同じ学校に行っていても、

家族構成が似ていても、生活資金のかけ方、割合などは各家庭で大きく違うことが

多いです。

それは、何をもって幸せとするのか、何に重きを置くのかなどの価値観の違いなどからくるのではないかと個人的には思います。

ライフプランを立てて、計画的に資産を管理することも、だれかの真似をしてもうまくいきません。

ぜひ、自分だけのライフプランを立てて、資産を管理してみてください。

「自分で作るのが難しい…」「考えるのも面倒だな」「これで合っているのか不安…」という方は、一度プロ(FP相談)なども積極的に活用してみてください。

フラットな立場で相談にのってくれるところも多くあります。気に入ったところを探してみてくださいね。

私もココナラでライフプランのご相談を承っております。

まずは申し込まずに無料のメッセージで確認していただくことも可能ですので、

お気軽にご連絡ください。

▶私のココナラのページはこちらです

この記事を書いた人

関連記事

-

生活カツカツ!?「NISA貧乏」を防ぐための考え方とライフプランの重要性

生活カツカツ!?「NISA貧乏」を防ぐための考え方とライフプランの重要性 -

サイドFIRE実現までの道②|40代・子持ち家庭でも年収の10倍以上資産を増やした話~家計や資産を洗い出す

-

サイドFIRE実現までの道①|40代・子持ち家庭でも年収の10倍以上資産を増やした話~まず最初にすること

-

投資信託は5年後どうなった?実際の資産推移・運用結果を公開します

-

年収400万円のふるさと納税はいくらまで? 失敗しない上限ラインと、おすすめ返礼品組み合わせモデル3選

-

これを読んでお金を増やした!資産運用準備におすすめの本まとめ

-

【転勤族が選ぶ】仙台に住んでわかった宮城県の魅力&ふるさと納税おすすめ返礼品

-

【転勤族が選ぶ】奈良県のふるさと納税おすすめ返礼品5選|何度も訪れたくなる魅力の街